{kind=link}

La taxe d’habitation est un impôt local payé au 1er janvier de l’année par certains contribuables au titre d’une occupation de résidence principale. Cette taxe sera supprimée à partir de 2021. Cependant, elle ne sera pas supprimée sur les résidences secondaires.

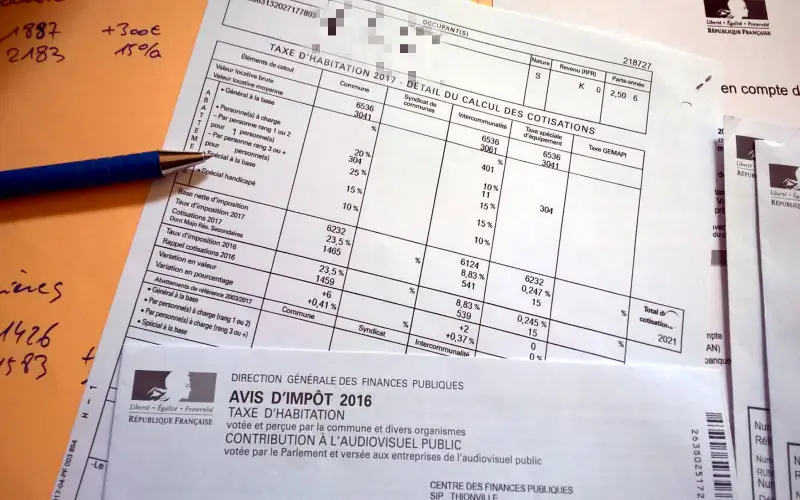

Comment est calculée la taxe d’habitation ?

La taxe d’habitation au profit des collectivités locales est constituée de plusieurs « paliers ». Premièrement, elle est calculée en fonction de la « valeur locative cadastrale » du logement, c’est-à-dire du niveau de loyer annuel potentiel qu’il générerait s’il était loué.

Au titre de la taxe d’habitation sur la résidence principale, cette valeur locative est diminuée de certains abattements : abattement obligatoire pour charges du ménage, abattement facultatif d’un pourcentage forfaitaire pour tous de la part de la collectivité, et/ou abattement en cas de faible revenu ou handicap.

Le montant obtenu est ensuite arrondi à l’euro le plus proche et multiplié par chaque taux d’imposition voté par les collectivités locales (communes, syndicats de communes, communes, etc.) pour obtenir le montant total à payer.

S’agissant de cette taxe sur les résidences secondaires, l’abattement susvisé ne s’applique pas. Par ailleurs, la collectivité a le droit de voter une augmentation de la taxe d’habitation pour les résidences secondaires.

Qui peut bénéficier d’une exonération de taxe d’habitation ?

Certaines personnes, Indépendamment des réformes de Macron de 2018, sont exemptées (en tout ou en partie) du paiement de cette taxe pour leur résidence principale. Plusieurs conditions de cumul doivent être remplies pour en bénéficier :

Le contribuable doit être : veuf ou veuve, ou bénéficiaire de l’AAH, Aspa ou Asi, ou âgé de plus de 60 ans et non redevable de l’IFI de l’année précédente

Il doit : vivre seul ou avec un conjoint, ou avec une personne considérée comme une personne à charge aux fins de l’impôt sur le revenu, ou avec un bénéficiaire d’un Asp ou Asi

son revenu fiscal de référence ne doit pas dépasser les plafonds ci-dessous :

Plafond de revenus pour bénéficier de l’exonération

Nombre de parts Revenu fiscal de référence 2021

1 11 276 €

1,25 12 781 €

1,5 14 286 €

1,75 15 792 €

2 17 297 €

2,25 18 802 €

2,5 20 307 €

2,75 21 813 €

3 23 318 €

1/2 part supplémentaire 3 011 €

1/4 part supplémentaire 1 505 €

À quelle date reçoit-on l’avis de cette taxe ?

Pour les contribuables qui y sont assujettis, la taxe d’habitation arrive généralement fin septembre dans leur espace personnel sur Internet (l’utilisateur reçoit alors un e-mail l’informant de la disponibilité de l’avis), et/ou dans leur boîte aux lettres Mi-fin septembre/début octobre.

C’est-à-dire que sur impots.gouv.fr plus ou moins « le délai de paiement est généralement fixé à 3 semaines avant le 15 novembre » précise l’administration fiscale.

Lire aussi : Informations douanières concernant la déclaration de devises à l’aéroport en Algérie

Aspa : qui peut en bénéficier ? Quel est son montant en 2023 ?

Quelle date limite de paiement pour cette taxe ?

Qui la paye encore ?

Supprimer la taxe d’habitation sur la résidence principale était l’une des promesses d’Emmanuel Macron lors de la campagne présidentielle de 2017. En conséquence, la loi de finances 2018 a modifié la taxe d’habitation pour prévoir une réduction progressive en 2018 et 2019 avant sa mise en œuvre en 2020 pour 80% des Français dont le revenu est faible.

Pour les familles représentant les 20 % les plus riches de la population française, la taxe d’habitation sera supprimée à partir de 2021. La loi de finances 2020 fixe les conditions d’une exonération progressive : 30 % en 2021, 65 % en 2022, puis totalement supprimée en 2023.

Les ménages dont le revenu fiscal de référence est supérieur aux seuils détaillés dans le tableau ci-dessous bénéficient d’une réduction de 65% en 2022 (et ne paient donc que 35% de taxe d’habitation).

Revenus au-delà desquels la taxe d’habitation est due

Nombre de parts Revenu fiscal de référence

1 28 150 €

1,5 36 490 €

2 44 830 €

2,5 51 085 €

3 57 085 €

3,5 63 596 €

4 69 851 €

4,5 76 107 €

5 82 362 €

Les résidences secondaires

Cette taxe pour les résidences principales cessera d’exister en 2023. Seule subsiste la Taxe d’Habitation sur les Résidences Secondaires et Autres Meublées non affectées à une résidence principale (THRS). La nouvelle taxe locale continuera donc à toucher 3,5 millions de résidences secondaires en France.